Saya teringin sangat nak beli rumah sendiri, tapi mana nak cekau RM40,000 gedebuk untuk deposit?

Ini adalah keluhan paling biasa yang kami dengar di Ziyad Property Consultants, terutamanya daripada anak muda yang baru beberapa tahun bekerja. Anggapan bahawa anda MESTI mempunyai wang tunai sebanyak 10% daripada harga rumah di dalam tangan sebelum boleh mula membeli adalah penghalang terbesar ramai orang.

Contohnya, untuk rumah berharga RM400,000, ramai menyangka mereka wajib ada RM40,000 tunai di dalam bank sekarang juga.

Berita baiknya: Itu adalah satu mitos yang besar.

Walaupun 10% adalah angka standard untuk bayaran pendahuluan (downpayment) bagi mendapatkan pinjaman 90% dari bank, realitinya tidak ramai pembeli rumah pertama di Malaysia membayar jumlah itu secara tunai penuh.

Jadi, bagaimana sebenarnya cara untuk menyediakan “modal hangus” ini? Mari kami kongsikan realiti sebenar dan strategi yang anda wajib tahu.

1. Penyelamat Utama: KWSP Akaun 2 (Akaun Sejahtera)

Ini adalah strategi paling popular di Malaysia. Kumpulan Wang Simpanan Pekerja (KWSP) membenarkan anda mengeluarkan simpanan dari Akaun 2 (kini dikenali sebagai Akaun Sejahtera) untuk tujuan pembelian rumah pertama.

Terdapat dua cara mekanisme ini berfungsi, bergantung pada jenis rumah yang anda beli:

-

Pengeluaran Terus (Direct Payment): Biasa berlaku untuk pembelian rumah baharu (projek ‘undercon’). Sesetengah pemaju membenarkan anda membayar yuran tempahan (booking fee) yang rendah dahulu (contohnya RM500), dan baki deposit 10% itu akan diuruskan melalui pengeluaran terus KWSP kepada pemaju apabila tiba masanya. Anda tidak perlu mengeluarkan wang simpanan anda sendiri.

-

Tuntutan Semula (Reimbursement): Lebih biasa untuk pembelian rumah subsale (terpakai). Anda mungkin perlu mendahulukan wang tunai anda untuk membayar deposit 10% kepada agensi hartanah/peguam semasa menandatangani Perjanjian Jual Beli (SPA). Selepas SPA dimatikan setem, barulah anda boleh memohon pengeluaran KWSP untuk ‘mengganti semula’ wang yang telah anda keluarkan tadi.

Tips Pro: Semak baki Akaun 2 anda sekarang melalui i-Akaun untuk mengetahui berapa ‘kuasa beli’ tambahan yang anda ada.

2. Manfaatkan Skim Bantuan Kerajaan

Kerajaan Malaysia menyediakan pelbagai inisiatif untuk membantu rakyat memiliki rumah, yang secara tidak langsung mengurangkan beban modal permulaan anda.

-

Inisiatif i-Miliki (Kecualian Duti Setem): Untuk pembeli rumah pertama, kerajaan menawarkan pengecualian duti setem sepenuhnya bagi surat cara pindah milik (MOT) dan perjanjian pinjaman untuk rumah berharga RM500,000 ke bawah (sah sehingga akhir 2025). Ini adalah penjimatan besar yang boleh mencecah ribuan ringgit, bermakna anda kurang memerlukan wang tunai di tangan.

-

Skim Jaminan Kredit Perumahan (SJKP): Adakah anda bekerja sendiri, freelancer, atau pekerja ekonomi gig yang tiada slip gaji tetap? SJKP membantu anda mendapatkan pinjaman perumahan sehingga 100% (termasuk MRTA/MRTT) dengan jaminan kerajaan. Jika anda layak mendapat pinjaman 100%, ini bermakna anda mungkin tidak perlu menyediakan deposit 10% itu langsung!

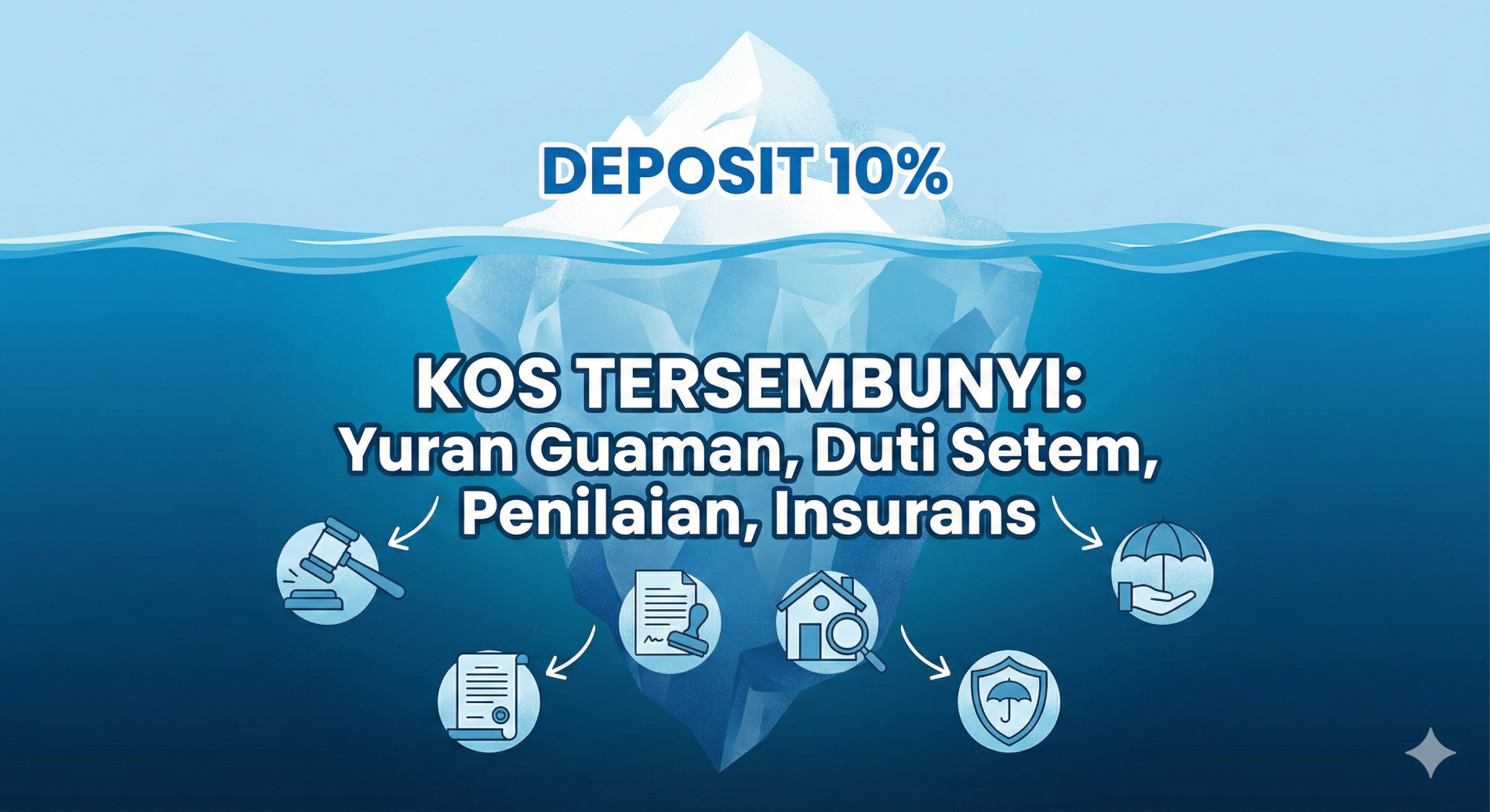

3. Jangan Lupa “Kos Tersembunyi”: Bukan Sekadar Deposit!

Inilah kesilapan paling mahal pembeli baru. Mereka bertungkus-lumus mengumpul ngam-ngam 10%, tetapi terlupa tentang kos-kos lain yang wajib dibayar tunai.

Jika anda membeli rumah subsale, selain deposit, anda perlu bersedia dengan kos guaman dan duti setem (jika tidak layak pengecualian penuh).

Sebagai panduan kasar, sediakan bajet tambahan sekitar 3% hingga 5% daripada harga rumah untuk menampung:

-

Yuran Peguam (untuk Perjanjian Jual Beli & Perjanjian Pinjaman).

-

Duti Setem (jika harga rumah melebihi had pengecualian i-Miliki).

-

Yuran Penilaian (Valuation Fee) untuk rumah subsale.

-

Insurans (MRTA/MLTA) jika tidak dimasukkan ke dalam pinjaman.

Kesimpulan: Disiplin Adalah Kunci

Mitos perlu ada seketul wang tunai yang besar telah terjawab. Dengan bantuan KWSP dan skim kerajaan, beban menyediakan deposit 10% itu sebenarnya boleh diuruskan.

Namun, nasihat terakhir kami di Ziyad Property Consultants adalah tentang disiplin.

Sebelum anda teruja membayar ‘booking fee’, pastikan anda sudah mempunyai tabung kecemasan yang kukuh. Sebaik-baiknya, simpanlah sekurang-kurangnya 3 hingga 6 bulan jumlah komitmen bulanan (termasuk anggaran bayaran rumah baru nanti) sebagai ‘buffer’.

Pembelian rumah adalah komitmen jangka panjang. Persediaan kewangan yang rapi hari ini akan memastikan anda tidur lena di rumah baru anda nanti.